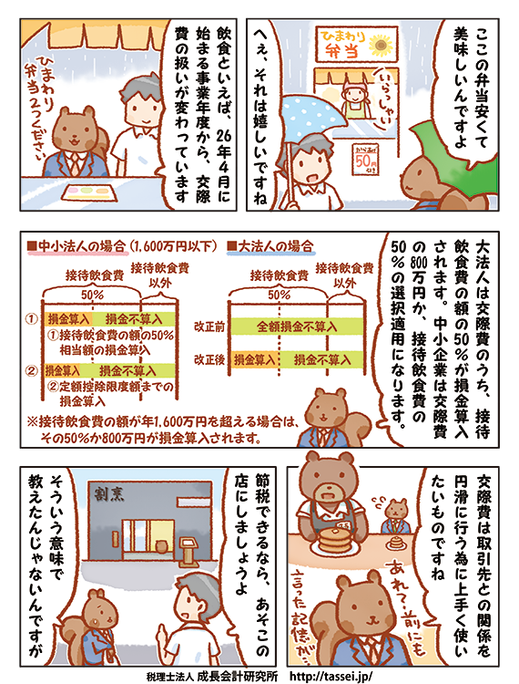

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

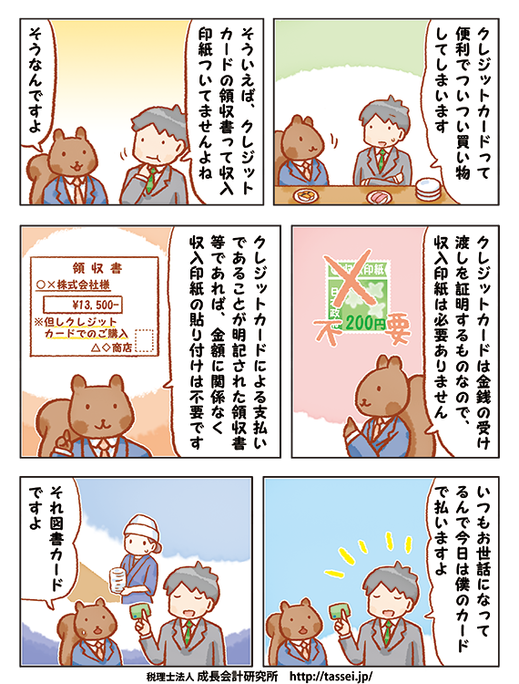

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

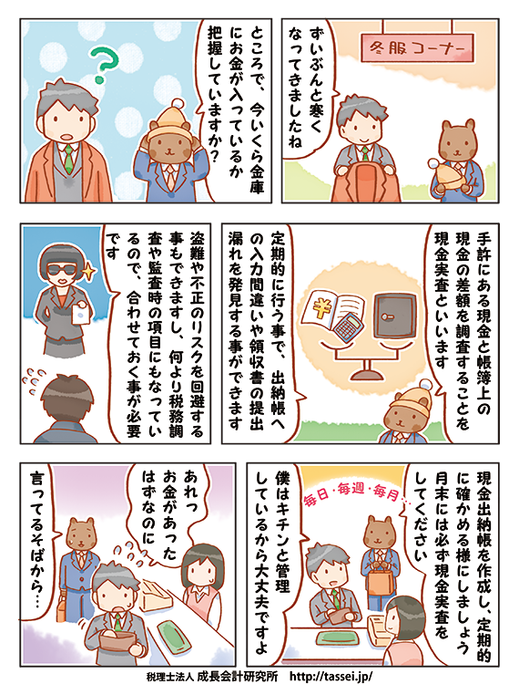

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

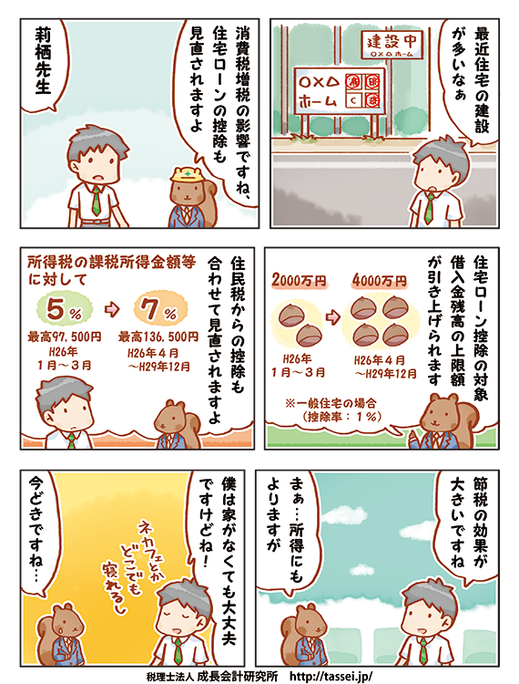

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

【対象】

以下のすべての条件を満たす方

・個人事業主の方

・IT業務に従事されている方

例:プログラマー・システムエンジニア(SE)・アフィリエイト収入・HP制作等

・売上1000万円未満の方(過去2年間含む)

・当社指定の帳簿入力方法を採用して頂ける方

【方針】

・税理士と正式な顧問契約をするには、敷居が高いという方が対象です。

・効率的に業務を行い、お客様にもご協力頂くことで、低料金を実現させています。

・よって当社の想定よりも工数がかかるお客様は本サービスをお受けすることが出来ません。

【サービス内容】

当社がお客様に対して行うサービスは以下のとおりです。

・毎月決まった日時にテレビ電話(15分)にて、帳簿作成や節税の打合せを行います。様々なご質問が可能です。

毎月定期的に行うことを重視しておりますので、第1金曜日の20:00~20:15などのように日時を決めております。都合の悪い場合は勿論日時変更OKです。

・確定申告書作成を代行します。

・税務署宛に電子申告にて確定申告書を提出代行します。

・振替納税または電子納税で納税を行います。その事務処理を当社で行います。

【お客様が行う作業】

・毎月帳簿入力(自動取込等)を行う

・毎月当社とテレビ電話にて打合せを行う

・指定日までに、当社宛に確定申告必要書類(例:生命保険料控除証明書等)を提出する

・納税指定日に、口座に納税額以上の残高を置いておく

【帳簿入力】

お客様に帳簿入力を行って頂きます。

とはいえ、一度登録するとほぼ自動になります。

・預金取引

freeeやマネーフォワードfor businessを利用(自動的に取り込まれます)。

・クレジットカード取引

freeeやマネーフォワードfor businessを利用(自動的に取り込まれます)。

・現金領収書

トッテオクールproを利用。帳簿入力を行ってもらえます。

1仕訳@50円(税別)。量が少ない場合は、トッテオクールproを利用せず、freeeやマネーフォワードfor businessにて手入力なさって下さい。

【料金】

| 支払頻度 | 支払額 | 支払方法 |

| 一括払い | 年額36,000円(税込) 月額換算3,000円(税込) |

クレジットカード または振込 |

| 毎月払い | 月額3,240円(税込) 年額換算38,880円(税込) |

口座引落 |

途中解約は可能ですが、

いかなる場合でもご返金出来ませんので、

ご不安な方は毎月払いをお勧め致します。

【割増料金】

当社宛に確定申告書必要書類(例:生命保険料控除証明書等)を

提出頂く期限を設けております。

1月末日までにご提出

▶割増料金無し(上記の料金のみで確定申告代行を行います)

2月末日までにご提出

▶割増料金10,800円(税込)が加算されます。

3月10日までにご提出

▶割増料金21,600円(税込)が加算されます。

3月11日以降にご提出

▶当社でお引き受けすることが出来ません。

【免責】

・帳簿作成はお客様に行って頂き、当社で会計元資料と帳簿の整合性は確認しません。

よって財務書類の真実性は当社では保証しません。気になる方は正規の顧問契約をお勧め致します。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

確定申告祭り!

確定申告代行料6万円(税抜)にて受付中。

事業をされている帳簿作成が必要な方は、

確定申告料とは別に、1仕訳@100円が発生します。

先着100名様。

2014年3月15日まで受付。

全国対応。

「ホームページを見た」と下の問い合わせよりご連絡下さい。

所得や内容によっては、お断りの可能性があります。

ご相談・申込は以下の問い合わせフォーム

をご利用ください(全国対応)。

下のフォームに入力し「確認」ボタンをクリックしてください。

[[aform005]]

ご相談・申込はお電話、メールでも

受け付けております(全国対応)。

電話 079-295-8123

Email info@tassei.jp

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>

(画像をクリックするとオリジナルサイズがポップアップします)

全容をご覧になりたい方は、税理士法人 成長会計研究所までお問い合わせください。

]]>