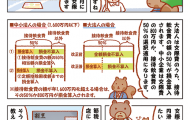

生前、親族から高額な贈与を受ける際、贈与税の支払も高額になる危険があります。

そのような場合に、【相続時精算課税制度】を利用すると贈与税の負担を軽く、もしくは贈与税自体がかからなくなることがあります。

【相続時精算課税制度】とは、60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、

財産を贈与した場合において選択できる贈与税の制度です。

この制度の贈与者である父母又は祖父母が亡くなった際には、

相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

つまり、相続時精算課税制度は、贈与税・相続税を通じた課税が行われる制度のことを言います。

相続時精算課税の適用を受ける贈与財産については、主に以下の3つの注意すべき点があります。

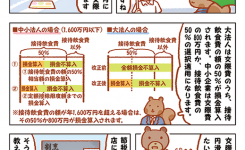

①相続時精算課税制度を利用する場合、非課税限度額は2,500万円です。

それ以上の金額については、20%を乗じた贈与税が発生します。

②相続時精算課税制度を利用すると、それ以降暦年課税を受けることは出来ません。

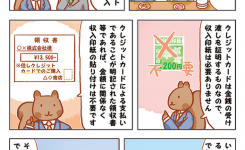

③相続時精算課税を選択しようとする受贈者(子又は孫)は、

その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に

納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに

贈与税の申告書に添付して提出することとされています。

ただし、上記の制度を利用する際には、

メリットだけではなくデメリットも存在します。

この記事をご覧になって、

もっと詳しく教えてほしい!

メリット・デメリットの詳細を教えてほしい!等、詳しいご相談をされたい方は以下の連絡先よりお問い合わせください。

篠原朋範税理士事務所

兵庫県姫路市田寺東3丁目9-17-101

079-295-8123

問い合わせはこちらから。

どのような小さなお問い合わせでも結構です。

ご連絡お待ちしております。

出典:国税庁一般情報より一部抜粋

https://www.nta.go.jp/taxanswer/sozoku/4103.htm