贈与税は、個人から財産をもらったときにかかる税金です。

会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかります。

また、自分が保険料を負担していない生命保険金を受け取った場合、

あるいは債務の免除などにより利益を受けた場合などは、贈与を受けたとみなされて贈与税がかかります。

ただし、死亡した人が自分を被保険者として保険料を負担していた生命保険金を受け取った場合は、

贈与税でなく相続税の対象となります。

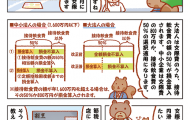

贈与税の課税方法には、一定要件を満たした場合「暦年課税制度」と「相続時精算課税制度」の2種類を選択することが出来ます。

今回は、【暦年課税制度】についてご説明致します。

【暦年課税制度】とは、

一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です)。

1年間で110万円以上の贈与があった場合、110万円を超えた分に関しては金額に乗じた贈与税がかかってくるため申告が必要です。

贈与税の申告は、財産をもらった人が申告と納税までする必要があります。申告と納税は、財産をもらった年の翌年2月1日から3月15日の間に行ってください。

税金は金銭で一度に納めるのが原則ですが、贈与税については、

特別な納税方法として延納制度があります。

延納は何年かに分けて納めるものです。

この延納を希望する方は、申告書の提出期限までに税務署に申請書などを提出して許可を受ける必要があります。

上記をご覧になって、

もっと詳しく教えてほしい!

等、詳しいご相談をされたい方は以下の連絡先よりお問い合わせください。

篠原朋範税理士事務所

兵庫県姫路市田寺東3丁目9-17-101

079-295-8123

問い合わせはこちらから。

どのような小さなお問い合わせでも結構です。

ご連絡お待ちしております。

出典:国税庁一般情報より一部抜粋

https://www.nta.go.jp/taxanswer/zoyo/4402.htm