「うちの会社もだんだんと年越しの準備にはいってるな~。

そういえば、私のところには年末調整の書類が届いてたよ。

一郎君は年末調整の書類は出したのかい?」

「ああ、もちろんさ。年末調整するとお金が返ってくるからね。

でも、同期で入社した二郎君は僕の3倍もお金が返ってきてるんだよ。

いったいどうなってるのかな?」

「ははは、年末調整は会社が全部手続きをしてしまうから、当の本人はお金がもどってきても、理由も良く分からない事が多いよね。」

「年調教授、僕と二郎君はどこが違うのかな?詳しく教えてよ。」

「よしよし、心して聞くように!!メモをとってもいいんじゃぞ!!」

「(大丈夫かな)・・・」

「まず、従業員は年末調整をする事がルールになっているのは知ってるかな?

一部の人を除いて、働いている人は必ず年末調整をしなければいけないんだよ。」

「ふむふむ・・何故ですか?」

「年末調整というのは、一人一人の年間の収入を計算して、所得税を決める作業なんだ。

毎月もらう給料の明細で、なにやら給料から引かれているお金があるだろ?

その中に、所得税が入っているんだよ。ただ、月々支払っている所得税は、金額が決まっていない『おおよその所得税』なんだ。

だから、年末になって、年間の収入が確定した時に所得税も決まるので、月々払いすぎてた人にはお金を返して、逆に足りない人からはお金を預かるんだ。」

「へ~、その手続きを会社がしてくれてるんだ。」

「そうなんだよ。

ところで、人事部へ年末調整の書類を提出した時、二郎君と一緒じゃなかったのかい?

一郎君の申告書と比べてなにか違う所はなかったかい?」

「う~ん、そういえば・・申告書に家族の名前が書いてあったな。

それに今年は生命保険に入ったから控除があると言っていたよ。

年末調整に何か関係あるの?」

「それじゃ~!!それが、一郎君と二郎君の戻ってきたお金に差ができる理由だよ。

申告書に家族の名前があるのは“扶養控除”、生命保険については“保険料控除”と言って、年間の所得から名前の通り『控除』出来るんだ。

簡単に言うと所得税が安くなるということだから、二人の月々の給料から同じくらい所得税が引かれていても、年末調整で、『控除』があるのと無いので、返ってくるお金が大きく違ってくるんじゃ!!」

「(・・じゃ!ってなんだ!?・・)そ、そうなんだ・・・」

「一郎君も年末調整をもっと知れば、税金がもっと返ってくるかもしれないよ。

ちょっと難しいけど、続きを読んでみると、色々な控除があるし、何かわからなければ、私の知り合いの篠原税理士に連絡すれば相談に乗ってくれるはずだよ。」

「そっか、ありがとう年調教授。続きを読んで、年末調整でお金を取り戻すよ!」

- 本年中の主たる給与の収入金額が2,000万円を超える人

- 災害により被害を受けて、「災害被害者に対する租税の減免、徴収猶予等に関する法律」の規定により、本年分の給与に対する源泉所得税の徴収猶予又は還付を受けた人

- 2か所以上から給与の支払を受けている人で、他の給与の支払者に「給与所得者の扶養控除等(異動)申告書」を提出している人や、年末調整を行うときまでに「給与所得者の扶養控除等(異動)申告書」を提出していない人(月額表又は日額表の乙欄適用者)

- 年の中途で退職した人で、一定の要件に該当する人

- 非居住者

- 日雇労働者など(日額表の丙欄適用者)

※年末調整をしない人で、計算により申告納税額が納付となる場合には、確定申告の必要があります。

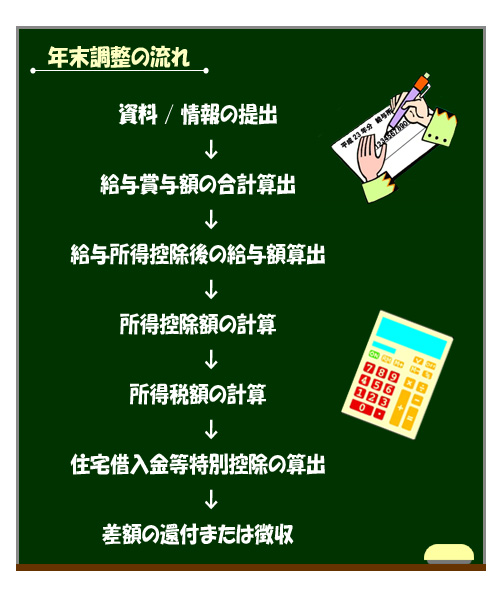

年末調整の流れを雇用主の作業手順で表すと下記のようになります。

所得控除を差し引いた金額に、所得税の税率をかけ所得税額を計算します。

- 1~6にて計算した金額が、その従業員が一年間に納めるべき所

一年間給与から天引きした所得税の合計額が、先に計算をした所得税額より多い場合は、その差額を還付します。逆に先に計算をした所得税額より少ない場合には、その差額の税額を徴収します。

以上で年末調整は終了です。

下記項目の下線を引いた申告書や証明書が必要となります。

※申告書に関しては、各項目の「・」のついた内容に注意し、記載いただいてください。

●給与所得者の扶養控除等申告書

- 自分や家族の氏名、生年月日は正しいですか?

- 年間所得の見積額の記載をしましたか?

- 同居の有無や、障害者等についても記入もれはありませんか?

●給与所得者の配偶者特別控除申告書

- 結婚していますか?

→ 未婚の場合記入不要です。

- 配偶者の収入や所得は正しく記入されていますか?

●給与所得者の保険料控除申告書

- 生命保険・個人年金などの保険料を支払っていますか?

→ 記入するとともに証明書を添付してください。

- 地震保険料を支払っていますか?

→ 記入するとともに証明書を添付してください。

- 天引きの保険料以外に、国民年金や国民健康保険料を支払っていますか?

→ 記入するとともに、国民年金保険料は証明書を添付してください。

- 小規模企業共済に加入していますか?

→ 記入するとともに証明書を添付してください。

●その他

- 住宅借入金等特別控除をうけますか?

→ 住宅借入金等特別控除申告書, 借入金の年末残高等証明書を添付してください。

注意: 住宅ローン控除に関しては、住宅購入年度(初年度)は年末調整ではなく、確定申告が必要となります。

- 今年入社し、今年前職はありますか?

→ 前職の源泉徴収票を添付してください。

配偶者や扶養家族の状況を会社に申告するもので、年末調整を行う日(12月31日)の現況により判定しますが、年齢はその年の12月31日現在で判定をします。

この書類にある控除対象配偶者とは婚姻の届出をしている配偶者をいい、合計所得が38万円以下の人をいいます。

給与所得だけの場合は今年中の給与の収入金額が103万円以下であれば対象となります。また、扶養親族とは生計を一にする親族で合計所得金額が38万円以下の人をいいます。

配偶者や扶養親族が70歳以上であれば老人控除対象配偶者控除などの適用があります。

●配偶者特別控除申告書

配偶者特別控除申告書は配偶者特別控除を計算する際に必要となります。裏面の所得金額の計算欄に配偶者の所得情報を記入します。

ここで算出された所得を基に配偶者特別控除の早見表を使用すると簡単に控除額の計算ができます。それを表面に記載すればOKという仕組みになっています。

配偶者特別控除は配偶者控除とは違い、配偶者の所得によって控除額が異なります。また、受けられる配偶者の合計所得金額の範囲は38万円超76万円未満となっています。

つまり、給与収入の場合103万0001円から140万9999円の範囲内に限られるということです。

注意点としては、青色事業専従者及び白色事業専従者は除かれること。また、本人の所得金額が1,000万円を超えている場合は適用がありませんので、間違えないようにしましょう。

●保険料控除申告書

保険料控除申告書では、生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除の計算をするために保険料の支払額を記載し、これらを基に控除額が計算できるようになっています。

ここでのチェックポイントは、裏面に保険会社等から送られる控除 証明書を添付してもらうこと、控除証明書とこの表面記載の金額が 合っていること、本人又は生計を一にする親族の契約になっている かを確認すること、給与から天引きされた社会保険料以外に家族の 国民年金や国民健康保険料を支払っている場合はその記載と証明 書の添付があるか、などです。

(※配偶者特別控除申告書と保険料控除申告書は同一の申告書となります。)

●住宅借入金等特別控除申告書

住宅借入金等特別控除とは、住宅ローンを利用して住宅を取得又は増改築(以下「取得等」)をした場合で、一定の要件に当てはまれば、その取得等のための借入金年末残額を基に計算した金額を、数年に渡って各年分の所得税額から控除するものです。

初年度については確定申告をすることが必要ですので、年末調整での控除はできません。

住宅を取得した年度によって適用条件が異なりますので、注意が必要です。

以上が年末調整の大まかな内容となります。

年末調整は必要書類や確認事項がとても多いため、前準備がとても重要となります。

各種保険料の控除証明書や住宅ローンの残高証明書等は、たいてい11月前には通知が届いておりますし、扶養親族もよほどの事が無い限り、大きな変化は起きないものです。

早めに年末調整の準備に取り掛かり、段取り良く作業を進める事が大切です。

下のフォームに入力し「確認」ボタンをクリックして下さい。

電話またはメールでのお申込も受け付けております。

電話 079-295-8123

E-mail info@tassei.jp