「みなさん!年末調整の時、かの有名な年調教授の話は聞きましたか?今回の確定申告は、私、確申が『確信=カクシン』を持って・・お話しましょう!」

![]() 生徒A

生徒A

「教授!寒い事言ってないで、早く始めてください!」

![]() 確申教授

確申教授

「う・うむ。(さすが社会人のクラスだ・・)

個人で事業をやっている方や不動産収入のある方は毎年確定申告を行っていますね。

確定申告はそもそも一年間の所得を確定させ、申告する事だから、当然と言えば当然ですね。

『★念の為ご確認ですが、もし、事業を行っている。もしくは不動産収入を得ていて確定申告を してない場合は、すぐにご連絡ください!

確定申告しなくても何もなかった・・これは一時的なものです。

近いうちに必ず税務署からお尋ねがきて、過去の税金から延滞金までとられてしまいます。』

そして、サラリーマンは確定申告の代わりに年末調整です。

ただ、年末調整をしたからといって確定申告が出来ない訳ではありません。

まぁ、そんな事はご存知かと思いますが・・

と、今回はそんな理屈ではなく、確定申告をする事で税金の還付・優遇を受ける!

という、みなさんが一番興味のある部分、すなわち「核心=カクシン」部分をお話ししたいと思います。」

![]() 生徒B

生徒B

「(さむ・・)」

![]() 確申教授

確申教授

「一つ例をあげると~、 そう、 “医療費控除“ ご存知の人はいますか?」

![]() 生徒C

生徒C

「そんなのみんな知ってますよ!一年間で10万円以上医療費がかかった場合、医療費控除ができます。

おっと、健康保険や給付金を引いた金額が10万円以上の場合です。」

![]() 確申教授

確申教授

「おぉぉ~。正解だ!!・・が、さらに『核心』に迫ると、所得200万円未満の場合は、医療費が10万円以上じゃなくても、所得の5%を超える部分は控除ができます。」

![]() 生徒C

生徒C

「えっ!?10万円以下でも控除できる時があるんだ・・」

![]() 確申教授

確申教授

「さ~ら~に!家族で誰が申告するか、どんな治療・薬・費用を医療費と含めるか、等々奥が深い!全部話すと24時間かかる!」

生徒全員「(確申教授、ギャグは寒いけど、さすがだな・・)」

![]() 確申教授

確申教授

「具体的にはこんなイメージじゃ。

●問題『年収500万円の独身者 K君 のお話』

~スキー旅行編~

白銀のゲレンデで フォール・イン・ラブ!! のつもりが、

谷底の渓流へ フォール・イン・リバー!! いや~~あの時はたまげたな~ ・・・しみじみ・・・

と、よくある話ですが」

「(そんなの無い無い・・ )」

「足を骨折し、さらに寒さのあまりひどい風邪をひいてしまいました。

現地での入院治療費やらで、年間医療費は25万円でした。 さて、控除額は?」

![]() 生徒D

生徒D

「15万円です!!」

![]() 確申教授

確申教授

「そう、控除額は15万円、それでは税金はいくら安くなりますか?」

![]() 生徒D

生徒D

「・・・3万円ですか?」

![]() 確申教授

確申教授

・・・若かったなぁ・・・

おっと、つい昔の事を思い出してしまったな」

「(やっぱり自分の事でしたか・・)」

「そう!控除は15万円でも税金がいくら安くなるかは、収入によって変わってきます。」

「教授、今日の講義は1時間ですよ。一つの控除の説明で24時間と言ったら・・・・・・ 一つも説明出来ないじゃないですか~!!」

![]() 確申教授

確申教授

「おっと、そうだったな・・それではイメージを掴んでいただく為、皆さんの身近な具体例だけもう少しご紹介しましょう。

●問題『主人年収400万円 奥様年収400万円のサラリーマン共働き夫婦のお話』

~住宅ローン控除編~

まだ若い二人ですが、将来を考えて70m2の3LDKを4,500万円で購入!! 住宅ローンは4,000万円です。ご主人・奥様で半分づつ(2,000万円づつ)ローンを組みました。今年、平成22年12月に完成と同時に入居。

さぁ、篠原税理士に相談し、住宅ローン控除を受けます。一体いくら税金が戻ってくるでしょうか?(※他の控除は基礎控除以外考慮しないものとします。)」

![]() 生徒A

生徒A

「確か今年は5000万円まで1%だから・・ 2,000×1%で20万円!!」

![]() 確申教授

確申教授

「う~ん、考え方はOK、だけど正解は約13万円!

すごく簡単に言うと、年収400万円のサラリーマンは年間約13万円の税金を納める事になるから、戻ってくる税金も納めた分だけなのです。

この夫婦の場合は二人で約26万円だね。」

![]() 確申教授

確申教授

「もう一つおまけにご紹介。

『株の取引で含み損を抱えている K氏 のちょっと参考になる話』

~株の譲渡損失編~

K氏は5年前から保有していた上場会社の株式を先日売却しました。購入時300万、現在100万上昇する見込みもないしなぁ・・と、深いため息ばかりつく毎日にピリオドを打ちました。」

![]() 生徒B

生徒B

![]() 確申教授

確申教授

医療費控除=医療費が10万円以上の場合・・

これは間違いじゃないけど、これだけで判断すると、受けられる控除を逃がしてしまったり、誤った申告をしてしまったりするのです。

このような控除を細かく理解して申告するのは自分一人では本当に難しい。ですから、これから挙げる事項に該当する人は迷わず篠原税理士へ相談して、自分が受けられる控除を確認してください。」

<確定申告すべき事項>

・医療費をたくさん払った

・住宅ローンでマイホームを購入した

・マイホームを売却した 買い換えた

・マイホーム以外の不動産の売買を行った

・年末調整後に子供が産まれた・結婚した等

・災害や盗難などの被害にあった

・寄付を行った

・ゴルフ会員権を売却した

・株式や債券その他金融商品を売買した 配当を受け取った

・満期保険金や保険の配当金を受け取った

・アルバイト・パートで年末調整を受けていない

・色々な所から給料や報酬をもらっている

・年の途中で退職し、その後再就職していない

・年金をもらった

![]() 確申教授

確申教授

<確定申告しなければならない人>

・給与収入が2,000万円を超える

・給与を2か所以上から受けている 給料以外の副収入がある

・給与のほかに、利子・賃貸料・使用料などの支払いを受けた同族会社の役員、またはその親族など

・災害の被害者で、前年中の給与について源泉徴収税額の徴収猶予や還付を受けた

・給与の支払いを受ける際に所得税を源泉徴収されない

(在日の外国公館勤務や家事使用人などの場合)

「また、確定申告時に準備しなければいけない書類や情報は、各々がどのような控除を受ける事ができるかで異なりますが、年末調整時に必要な情報としていた12月31日時点の扶養家族の状況や、生命保険料や年金保険料等は申告の際に絶対に必要です。

もう一度記載しておきますので、内容を確認してみましょう。」

<必ず準備するもの>

・家族の氏名、生年月日、同居の有無、障害をお持ちの家族の有無、家族の収入状況

同居していない場合は、その家族へ仕送り等行っているか

障害をお持ちの方は障害者手帳

・生命保険や私的年金、私的介護保険、地震保険、小規模企業共済保険に加入していれば、その控除証明書

・国民年金、国民健康保険の納付状況 (国民年金は納付の証明書が必要)

![]() 確申教授

確申教授

以上、ざっと確定申告の「核心」を説明しましたが、この講義の時間だけでは、これが限界です。

内容に不明点や疑問点がある場合、自分が該当する事項があれば、気軽に篠原税理士へ相談してみましょう。予想もしてない控除や優遇を受ける事が出来るかもしれません。」

確定申告の流れを作業手順で表すと下記のようになります。

1.確定申告の際に必要となる資料や情報を揃える。

(※基本情報として年末調整と同じ資料・情報があると良い。その他受ける控除により資料は異なります。)

2.必要な申告書を揃える。税務署、または、国税庁HPよりダウンロードする。

(国税庁HP・http://www.nta.go.jp/index.htm)

3.収入や控除を、第二表やその他別表へ記載する。

(受ける控除によって作成する書類が異なります。)

4.各種収入や控除を第一表へ記載し、税額を計算、税金を納める人は納付書を作成し、納付。税金の還付となる人は、申告書に還付口座を記載。

5.平成23 年2月16 日(水)から同年3月15 日(火)までの間に管轄の税務署へ提出。

●1~5にて計算した金額が、その従業員が一年間に納めるべき所得税額となります。

※年末調整時の必要資料(確定申告バージョン)

(資料)

確定申告に必要な資料・情報は?

下記項目の下線を引いた証明書が必要となります。

※以下の各項目に注意し、申告してください。

□ 自分や家族の氏名、生年月日は正しく把握されてますか?

□ 親族の中に、障害をお持ちのかたはいますか?障害者手帳はお持ちですか?

□ 配偶者や親族の収入や所得、は正しく把握されていますか?

□ 生命保険・個人年金などの保険料を支払っていますか?

→ 証明書を添付してください。

□ 地震保険料を支払っていますか?

→ 証明書を添付してください。

□ 天引きの保険料以外に、国民年金や国民健康保険料を支払っていますか?

→ 国民年金保険料は証明書を添付してください。

□ 小規模企業共済に加入していますか?

→ 証明書を添付してください。

□ 今年入社し、今年前職はありますか?

→ 前職の源泉徴収票を添付してください。

その他・控除を受ける内容で、必要書類が変わりますので、詳細はご確認ください。

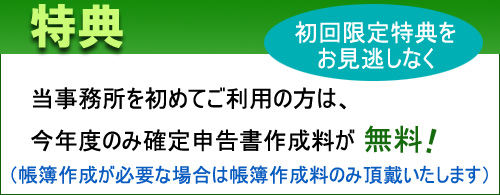

確定申告代行は篠原朋範税理士事務所で受け付けております。料金は以下の通りです。

| 特 典 |

当事務所を初めてご利用の方は、今年度のみ確定申告書作成料が無料 (帳簿作成が必要な場合は帳簿作成料のみ頂戴いたします) |

| 料 金 |

● 事業をされている方や大家さん 料金6万円(税別)→0円(初年度無料) 帳簿作成が必要な場合、プラス12万円(税別) ● サラリーマンや年金受給者で還付を受ける方 料金2万円(税別)→0円(初年度無料) ● その他の方 料金6万円(税別)→0円(初年度無料) |

| 対象範囲 | 全国 |

確定申告代行の申込は以下の問い合わせフォームをご利用下さい。

下のフォームに入力し「確認」ボタンをクリックして下さい。

電話またはメールでのお申込も受け付けております。

電話 079-295-8123

E-mail info@tassei.jp

すごく簡単に言うと、年収400万円のサラリーマンは年間約13万円の税金を納める事になるから、戻ってくる税金も納めた分だけなのです。

この夫婦の場合は二人で約26万円だね。